Налоговый агент обязан подать уточненный расчет по форме 6-НДФЛ, если не включил в первичный расчет какие-то сведения или допустил ошибки.

Причем, в отличие от других налоговых деклараций, уточненный расчет представляется не только при занижении подлежащих уплате в бюджет сумм НДФЛ, но и при их завышении (письма ФНС от 01.11.2017 № ГД-4-11/22216@, от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Помимо арифметических и технических ошибок, которые могут возникнуть в расчете, сумма НДФЛ может быть искажена, например, в следующих ситуациях:

- если зарплата, начисленная за январь и выплаченная в апреле, не отражена в разделе 1 расчета за I квартал (письмо ФНС РФ от 16.05.2016 № БС-3-11/2169@);

- если при выплате зарплаты в январе НДФЛ, который удержан с зарплаты за декабрь, не попал в строку 070 раздела 1 и в раздел 2 расчета за I квартал следующего года (письмо ФНС от 05.12.2016 № БС-4-11/23138@);

- в случае перерасчета зарплаты за предыдущие периоды (от 21.07.2017 № БС-4-11/14329@, вопрос № 8, от 27.01.2017 № БС-4-11/1373@, п. 2).

Как быть при перерасчете отпускных

Также уточненный расчет должен быть представлен, если при перерасчете отпускных сумма уменьшается. В разделе 1 за период, в котором отпускные были начислены, отражаются итоговые суммы с учетом уменьшенной суммы отпускных.

При этом сумма удержанного НДФЛ не корректируется (то есть строки 070 и 140 не исправляются), что дает основание для зачета или возврата излишне удержанного налога. Если отпускные доплачиваются, уточненка не подается.

В разделе 1 расчета того отчетного периода, в котором произведена доплата, отражаются итоговые суммы с учетом доплаты отпускных и доудержанного при этом НДФЛ (письмо УФНС по г. Москве от 12.03.2018 № 20-15/049940).

Настройте личный календарь отчетности и сдавайте все декларации вовремя

Когда можно не представлять

Налоговики разрешают не представлять уточненный расчет, например, в следующих ситуациях.

В IV квартале налоговый статус физлица изменился с нерезидента на резидента или наоборот. Перерасчет НДФЛ в этом случае будет отражен в расчете по форме 6-НДФЛ за год. Представлять уточненные расчеты за I квартал, полугодие, 9 месяцев не следует.

Работник утратил право на стандартный вычет или получил право на имущественный вычет с начала года, а документы представил только в середине года. Перерасчет НДФЛ следует отразить в расчете за тот период, в котором работник принес подтверждающие документы. Подавать уточненку за предыдущие отчетные периоды не нужно (письмо ФНС РФ от 12.04.2017 № БС-4-11/6925, письмо УФНС РФ по г. Москве от 03.07.2017 № 13-11/099595).

Заработная плата за последний месяц квартала (март, июнь, сентябрь), выданная в следующем квартале, отражена в разделе 2 расчета за отчетный квартал. Поскольку в этой ситуации не возникает ни завышения, ни занижения НДФЛ, подлежащего уплате в бюджет, представлять уточенный расчет за отчетный квартал не требуется (письмо ФНС РФ от 15.12.2016 № БС-4-11/24065@).

Плюсы добровольной уточненки

Если ошибки не связаны с суммами НДФЛ, то представлять уточненный расчет до того, как от инспекции получено соответствующее требование, — это право, а не обязанность. Например, при обнаружении ошибки в дате фактического получения дохода, которая не повлияла на величину и сроки уплаты НДФЛ, организация может, но не обязана подать уточненку.

Использовать это право стоит, если ошибка выявлена самостоятельно, до получения от ИФНС пояснений по факту обнаружения ошибок в представленном расчете или акта об обнаружении фактов, свидетельствующих о совершении нарушения. Дело в том, что в такой ситуации добровольная уточненка исключает штраф за представление недостоверного расчета (п. 2 ст. 126.1 НК РФ, письмо ФНС России от 09.08.2016 № ГД-4-11/14515).

Несколько сложнее обстоит дело с освобождением от штрафа по ст. 123 НК РФ за несвоевременное перечисление НДФЛ в бюджет. Эта ошибка также может найти отражение в 6-НДФЛ (неверное заполнение строки 120). Получается, что, если такое нарушение найдет ИФНС, организацию ждет сразу два штрафа: по ст. 123 и по ст. 126.1 НК РФ. Самостоятельное обнаружение ошибки и представление уточненного расчета, как уже отмечалось, спасает от штрафа по ст. 126.1 НК РФ. А что же со вторым штрафом?

Положения п. 4 и 6 ст. 81 НК РФ содержат правило, позволяющее избежать штрафа по ст. 123 НК РФ. Но для этого перед тем, как представить уточненный расчет, нужно заплатить налог и пени. А значит, если обнаружены ошибки в заполнении строки 120 расчета, не затронувшие сумму НДФЛ, прежде чем подавать корректировку, надо проверить, перечислен ли уже налог и соответствующие пени.

И если нет, то сначала рассчитаться с бюджетом, а потом уже сдавать новый 6-НДФЛ. А если налог и пени были уплачены задолго до корректировки, не лишним будет подготовить сопроводительное письмо с указанием на эти факты и приложением копий платежных документов.

Право на освобождение от штрафа за несвоевременное перечисление НДФЛ имеют и те организации, которые ошибок в 6-НДФЛ не допустили. Для этого достаточно уплатить НДФЛ и пени до того, как ошибку найдет ИФНС. К такому выводу недавно пришел КС РФ (Постановление от 06.02.2018 № 6-П).

Порядок подачи уточненки

Как говорится в п. 6 ст. 81 НК РФ, уточненный 6-НДФЛ должен содержать данные только по тем налогоплательщикам, в отношении которых обнаружены факты неотражения или неполноты отражения сведений, а также ошибки, приводящие к занижению суммы налога. Но, как мы помним, агенты обязаны подавать уточненки по 6-НДФЛ и в ситуации, когда сумма налога завышена. А добровольная корректировка и вовсе может быть не связана с суммами НДФЛ. Как формировать уточненки в таких случаях?

Порядок заполнения расчета не содержит положений, которые конкретизируют порядок заполнения уточненного расчета. Получается, что формально у налогового агента, допустившего такие ошибки, нет права представить в составе уточненки данные только по тем налогоплательщикам, в отношении которых допущены ошибки.

Нужно представлять расчет целиком. С другой стороны, тут можно применить положения п. 7 ст. 3 НК РФ о том, что любые неустранимые неясности налогового законодательства должны толковаться в пользу налогового агента. Это значит, что организации вправе руководствоваться порядком представления уточненного расчета, установленным п. 6 ст. 81 НК РФ, как единственным четко описанным в законодательстве.

Соответственно, уточненный расчет, содержащий исправленные данные в отношении тех налогоплательщиков, по которым обнаружены неточности, нельзя признать составленным неверно. Но тут нужно учитывать один важный нюанс: указанные данные должны заполняться полностью, то есть отражаться и в разделе 1, и в соответствующих блоках раздела 2. Ведь п. 6 ст. 81 НК РФ не говорит о том, что в уточненном расчете представляется только та информация, которая была неверно указана в первоначальном. При этом в строке «Номер корректировки» титульного листа проставляется «001».

Также не забудьте, что, если по итогам года обнаружена ошибка в разделе 1 расчета за I квартал, нужно представить уточненку за I квартал, за полугодие и за 9 месяцев, поскольку раздел 1 составляется нарастающим итогом (письмо ФНС от 21.07.2017 № БС-4-11/14329@, вопрос № 7).

Если же ошибка была допущена на титульном листе или в разделе 2 расчета за I квартал, то уточнять расчеты за полугодие и за 9 месяцев не нужно, поскольку раздел 2 формируется поквартально.

Ошибки в строке 080

Если зарплата за третий месяц квартала была выплачена в следующем месяце, то в строке 070 «Сумма удержанного налога» и в строке 080 «Сумма налога, не удержанная налоговым агентом» раздела 1 расчета за отчетный период проставляется «0». Если в строке 080 была отражена сумма налога, удержанная в следующем отчетном периоде, нужно представить уточненку за соответствующий период (письмо ФНС от 01.11.2017 № ГД-4-11/22216@, письмо ФНС от 01.08.2016 № БС-4-11/13984@, вопрос № 5).

Ошибки в КПП или ОКТМО

Если ошибка допущена в КПП или ОКТМО, нужно представить два расчета: уточненный и первичный. В уточненном расчете указывается:

- номер корректировки «001»;

- КПП и ОКТМО, которые были указаны в первоначальном расчете, то есть ошибочные значения;

- нулевые показатели во всех разделах расчета.

В первичном расчете необходимо проставить:

- номер корректировки «000»;

- правильные значения КПП и ОКТМО;

- показатели из первоначального расчета.

Даже если первичный расчет с правильными КПП и ОКТМО будет представлен позже установленного срока, налоговые органы не будут привлекать организацию к ответственности на основании п. 1.2 ст. 126 НК РФ (письма ФНС от 12.08.2016 № ГД-4-11/14772, от 01.11.2017 № ГД-4-11/22216@).

Заполняйте расчеты по НДФЛ с помощью пошаговых методик от экспертов сервиса, чтобы избежать ошибок, подачи уточненок и начисления штрафов

2-НДФЛ

Чтобы уточнить недостоверные сведения в справке 2-НДФЛ, нужно подать корректирующую или аннулирующую справку. В заголовке уточненной справки указывается (разд. II Порядка заполнения формы справки, утв. Приказом ФНС от 30.10.2015 № ММВ-7-11/485@):

- в поле «N ______» — номер первичной справки;

- в поле «от __.__.__» — дата составления корректирующей или аннулирующей справки.

Уточненные справки подаются по той же форме, что и первичные. Уточнять необходимо только ту справку, в которой была допущена ошибка, направлять весь комплект справок за год не нужно (п. 5 Порядка представления справок, утв. Приказом ФНС от 16.09.2011 № ММВ-7-3/576@).

При подаче корректирующей справки ошибочные сведения заменяются на верные. При этом заполняются все разделы, а не только тот, в котором была допущена ошибка. Количество корректирующих справок практически не ограничено. Номер корректировки может принимать значения от «01» до «98».

Аннулирующая справка

Аннулирующая справка полностью заменяет первоначальную 2-НДФЛ и представляется, если первичная справка была подана ошибочно, например:

- с признаком «1»: НДФЛ рассчитан с тех доходов, которые не облагаются этим налогом, при условии, что других налогооблагаемых доходов в этом календарном году у физлица не было;

- с признаком «1» по месту нахождения головной организации, в то время как зарплата работнику выплачивалась в обособленном подразделении, с которым у него заключен трудовой договор;

- с признаком «2»: сообщили о невозможности удержать НДФЛ с физлица, хотя фактически налог был удержан.

В аннулирующей справке необходимо заполнить только заголовок, разделы 1 и 2. Разделы 3, 4 и 5 заполнять не нужно (разд. I Порядка заполнения справки 2-НДФЛ). Аннулирующая справка может быть представлена только один раз и только с номером корректировки «99».

Если подать аннулирующую справку вместо корректирующей, она «перечеркнет» первичную справку, и корректирующую справку с правильными сведениями уже не примут. В этом случае нужно представить первоначальную справку с номером корректировки «00», новым порядковым номером и текущей датой составления.

Если такая справка будет представлена с нарушением установленного срока, налогового агента оштрафуют на 200 ₽ за каждый документ, представленный с опозданием (п. 1 ст. 126 НК РФ).

Порядок исправления ошибок в Справке 2-НДФЛ

Порядком установлены новые правила исправления ошибок, для чего в заголовке Справки 2-НДФЛ предусмотрено поле «Номер корректировки»:

- при составлении первичной формы Справки 2-НДФЛ проставляется «00»;

- при составлении корректирующей Справки 2-НДФЛ взамен ранее представленной указывается значение на единицу больше, чем указано в предыдущей Справке по форме 2-НДФЛ («01», «02» и так далее);

- при составлении аннулирующей Справки 2-НДФЛ взамен ранее представленной проставляется цифра «99».

Корректирующую форму Справки 2-НДФЛ подают, чтобы исправить ошибки в первичной форме. А аннулирующую — чтобы отменить сведения, которые вообще не нужно было представлять.

В случае если после отправки Справки 2-НДФЛ по телекоммуникационным каналам она не была принята налоговым органом (получен протокол, содержащий описание ошибок форматного контроля), то необходимо подавать не корректировку, а новую справку с тем же номером, указанием в поле «Номер корректировки» значения «00», но с указанием новой даты.

То есть корректирующую Справку 2-НДФЛ подавать не надо, так как по данному физическому лицу Справка 2-НДФЛ налоговой инспекцией не принята и необходимо повторно отправить данные (п. 14 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

Корректирующая справка 2-НДФЛ

Если обнаружены ошибки в принятой налоговым органом Справке 2-НДФЛ, необходимо подать новую Справку 2-НДФЛ с правильными данными с указанием прежнего номера ранее представленной Справки 2-НДФЛ, но даты составления корректирующей.

При этом если налоговый агент впервые уточняет сведения о доходах физического лица, то в поле «Номер корректировки» корректирующей Справки 2-НДФЛ необходимо поставить значение «01», если подается вторая корректирующая Справка 2-НДФЛ по этому же физическому лицу — «02» и т.д.

Количество корректирующих Справок 2-НДФЛ практически не ограничено — номер уточнения (корректировки) Справки по форме 2-НДФЛ может принимать значения от 01 до 98.

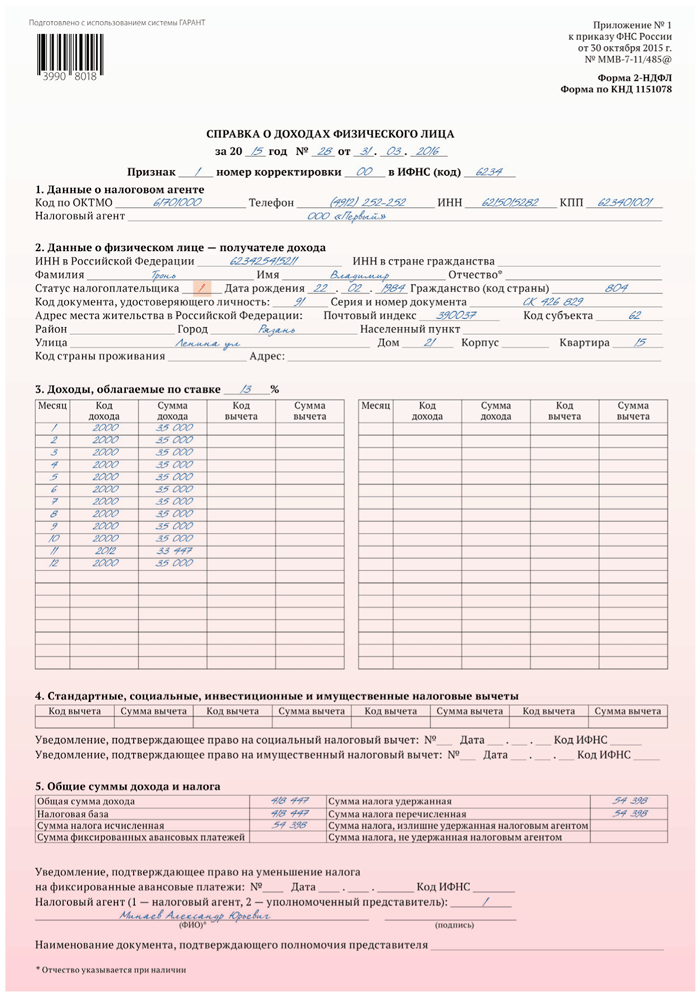

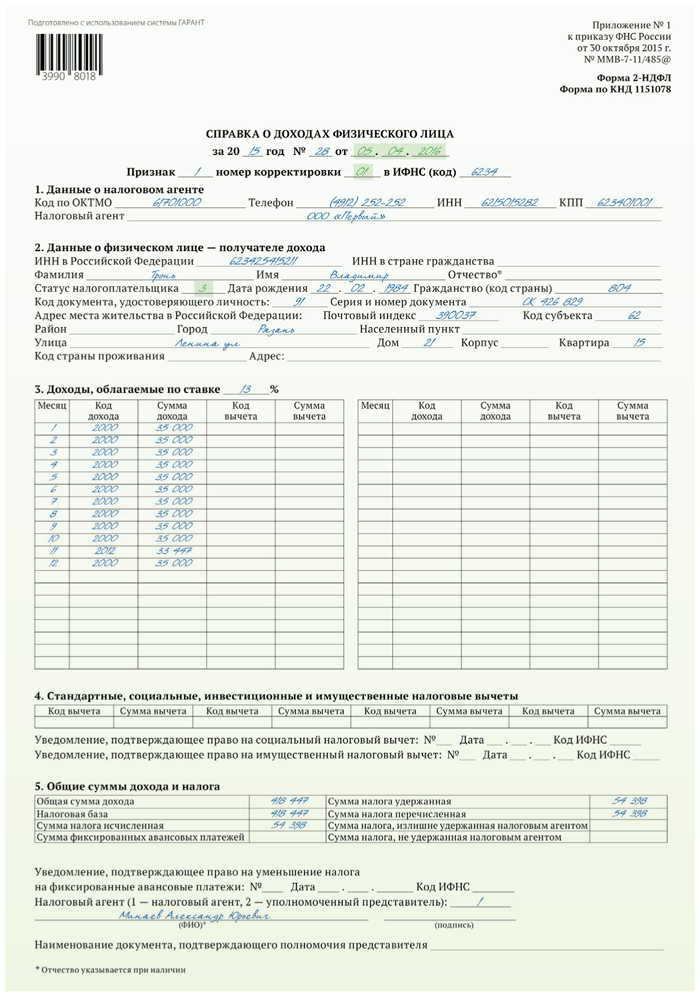

ПРИМЕР 1

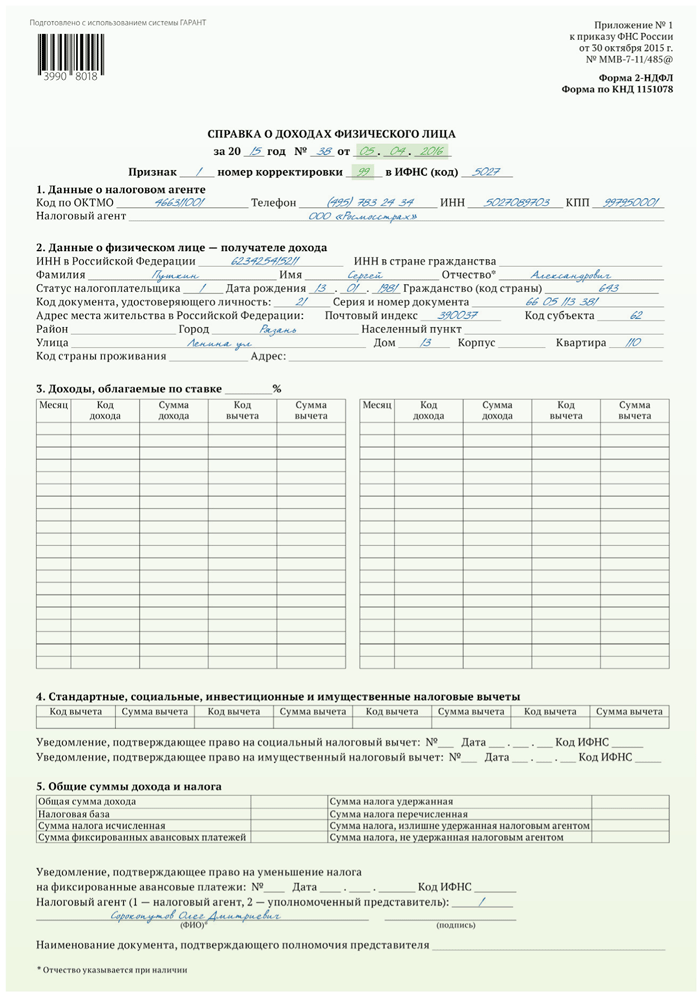

Налоговый агент подал сведения о доходах физического лица, являющегося высококвалифицированным специалистом (Федеральный закон от 25.07.2002 № 115-ФЗ), не имеющего на 31.12.2015 статуса резидента РФ, ошибочно указав в поле «Статус налогоплательщика» код «1», который применяется при подаче сведений о доходах, выплаченных физическим лицам — налоговым резидентам РФ. Впоследствии налоговым агентом ошибка была обнаружена и подана корректирующая Справка 2-НДФЛ (см. рис. 1, 2).

Важно верно указывать статус налогоплательщика в поле «Статус налогоплательщика» даже в том случае, если к доходам различных категорий физических лиц применяется одинаковая ставка и на первый взгляд указание неверного кода статуса налогоплательщика (например, «1» вместо «3») не влияет на результат налогообложения.

Ведь несмотря на то, что доходы некоторых категорий лиц, не являющихся резидентами, могут облагаться по ставке 13 процентов (то есть как и доходы резидентов (п. 1 ст. 224 НК РФ)), в отношении таких доходов нормами главы 23 Налогового кодекса установлены особые правила, исполнение которых должен проконтролировать налоговый орган, например:

- только к доходам, полученным резидентами и облагаемым по ставке 13 процентов (кроме доходов от долевого участия), могут применяться налоговые вычеты (ст. 218-221, п. 3 ст. 210 НК РФ);

- ставка 13 процентов применяется только к доходам от осуществления трудовой деятельности лиц, признаваемых высококвалифицированными специалистами, участниками Госпрограммы по оказанию содействия добровольному переселению в Россию соотечественников, проживающих за рубежом и иных лиц, указанных в абзацах 4-7 пункта 3 статьи 224 Налогового кодекса, не являющихся налоговыми резидентами РФ.

Уточненная Справка 2-НДФЛ о доходах физического лица, которому налоговым агентом был произведен перерасчет НДФЛ за предшествующие налоговые периоды (например, за 2014 год), представляется по форме, действовавшей в том налоговом периоде, за который вносятся соответствующие изменения (п. 5 приказа ФНС России от 16.09.2011 № ММВ-7-3/576@).

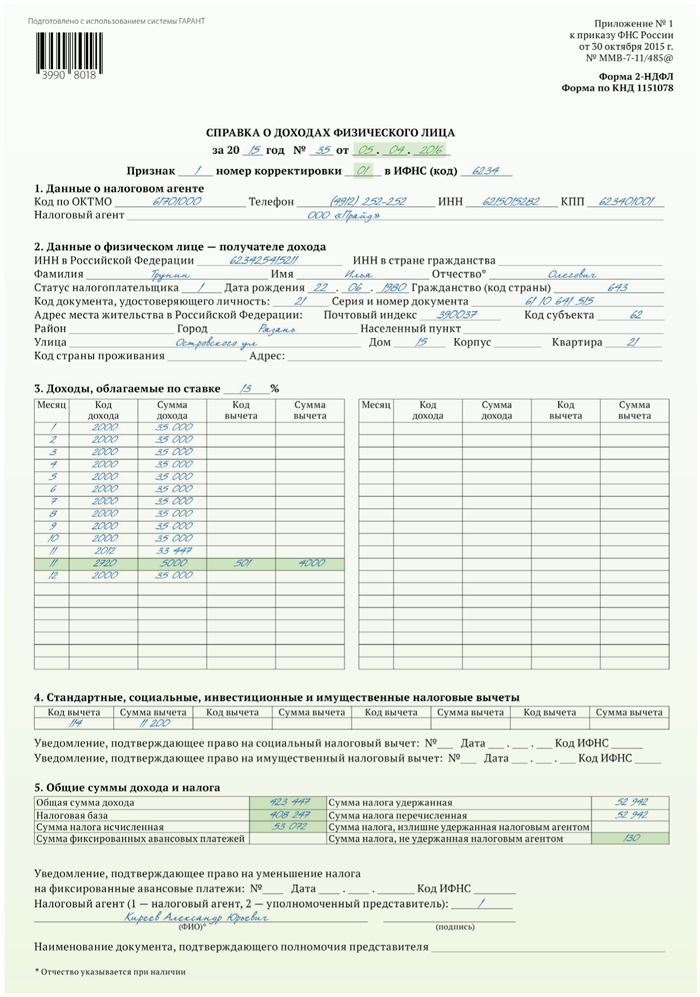

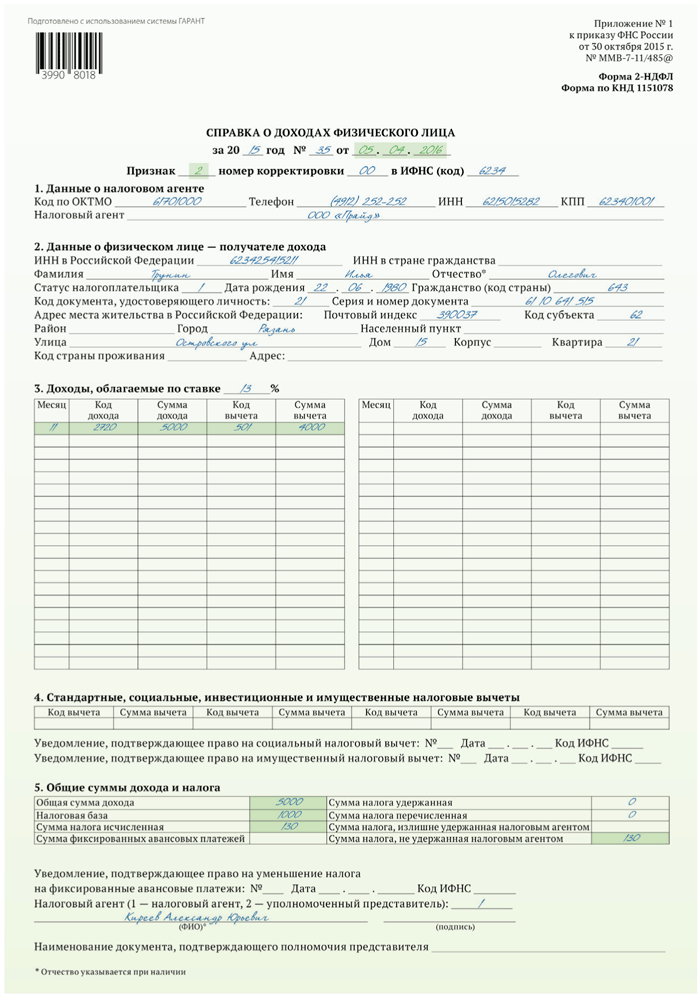

ПРИМЕР 2

В апреле 2016 г. после сдачи сведений по форме 2-НДФЛ за 2015 г. была выявлена ошибка по исчисленному налогу у одного из сотрудников, связанная с неотражением суммы подарка стоимостью 5000 руб., полученного им от организации на юбилей в ноябре 2015 г. Бухгалтерией стоимость подарка уменьшена на 4000 руб. (п. 28 ст. 217 НК РФ) и осуществлено доначисление налога.

Поскольку доначисление налога произошло после подачи сведений за отчетный период, налоговому агенту помимо подачи корректирующей Справки 2-НДФЛ необходимо также проинформировать налоговый орган (и самого налогоплательщика) о сумме дохода и о невозможности удержать НДФЛ.

Заполненные корректирующая Справка 2-НДФЛ и сообщение о невозможности удержать налог для примера 2 приведены на рис. 3, 4.

Сообщить о невозможности удержать НДФЛ налоговый агент обязан, даже если был пропущен установленный для этого срок (п. 5 ст. 226 НК РФ) — 1 марта года, следующего за годом, в котором был выплачен доход.

При этом непредставление в установленный срок налоговым агентом в налоговые органы документов и (или) иных сведений, предусмотренных Налоговым кодексом, влечет взыскание штрафа в размере 200 рублей за каждый непредставленный документ (п. 1 ст. 126 НК РФ).

Аннулирующая Справка 2-НДФЛ

В форме аннулирующей справки 2-НДФЛ заполняются заголовок, все показатели раздела 1 «Данные о налоговом агенте» и раздела 2 «Данные о физическом лице — получателе дохода», указанные в представленной ранее Справке 2-НДФЛ. Остальные разделы (3, 4 и 5) Справки не заполняются.

ПРИМЕР 3

Сведения о доходах сотрудника обособленного подразделения, выплаченных ему за 2015 г., поданы по месту учета головной организации, что явилось нарушением (п. 2 ст. 230 НК РФ). При этом НДФЛ, исчисленный с его доходов, перечислялся в бюджет по месту нахождения обособленного подразделения (п. 7 ст. 226 НК РФ).

Для исправления ошибки необходимо подать Справку по форме 2-НДФЛ по месту учета обособленного подразделения и аннулировать Справку 2-НДФЛ, поданную по месту учета головной организации (см. рис. 5, 6).

- Ткач Ольга, эксперт службы Правового консалтинга ГАРАНТ

Источник: Источник: журнал «Актуальная бухгалтерия» Рубрика: 2-НДФЛ Теги:

- 2-НДФЛ

- исправление ошибок

- уточнение сведений

Версия для печати

В каких случаях нужна корректировка

Отчетность по доходам физических лиц представляется налоговым агентом в ИФНС ежегодно в срок не позднее 1 марта года, следующего за отчетным. Сведения сдаются в бумажном виде при численности персонала менее 10 человек и в электронном виде, если численность составляет 10 человек и более.

Получение положительного протокола о принятии отчета не означает, что данные проверены полностью. Иногда возникают ошибки в 2-НДФЛ после сдачи отчетности, такие неточности выявляются налоговым органом или налогоплательщиком самостоятельно.

В подобных случаях возникает необходимость подачи уточненного расчета. Нередко бухгалтер задается вопросом, как подать корректировку 2-НДФЛ по 1 сотруднику, если по остальным физическим лицам все данные в отчете указаны правильно.

Уточненный расчет сдается при выявлении ошибок в части:

- сумм и кодов выплат;

- сумм, кодов и правомерности применения налоговых вычетов;

- персональных данных физического лица (в частности, Ф. И. О. и ИНН);

- сумм исчисленного и удержанного налога.

Какую форму подавать

Если по одному или нескольким сотрудникам были представлены сведения с ошибками, сдаются сведения с признаком исправлений. В зависимости от количества уточнений по каждому сотруднику номер корректировки присваивается по порядку — 1, 2, 3 и т. д.

Пошаговый алгоритм, как пересдать 2-НДФЛ по сотруднику в 2021 году с применением программы 1С:

- Открываем пункт меню «Отчеты», раздел «Регламентированные отчеты».

- Нажимаем «Создать» и выбираем «2 НДФЛ для передачи в ИФНС».

- Указываем налоговый период и номер инспекции.

- Тип формы указываем «корректирующая» с номером корректировки от 1.

- Выбираем нужного сотрудника и указываем правильные данные.

Как заполнять корректирующий отчет

Следующий вопрос — как сделать корректировку 2-НДФЛ, если ошибка обнаружена, когда сданы все годовые отчеты. В этом случае укажите правильные данные, а разницу в суммах дохода или налога необходимо отразить в учете бухгалтерской справкой.

Укажите суммы по месяцам, сведения о вычетах, исчисленном, удержанном и уплаченном в бюджет налоге. Если при сдаче первичного отчета были неправильно указаны персональные данные, откорректируйте их в справочнике «Физические лица».

Независимо от характера ошибки данные следует указать за весь отчетный период.

В некоторых случаях указывается номер корректировки 99 в 2-НДФЛ, что это означает: код 99 предназначен для справок, подлежащих аннулированию, то есть вы ошибочно сдали сведения о сотруднике, а выплат он не получал. Такую справку следует скопировать и отправить в ФНС с кодом 99.

Эксперты КонсультантПлюс разобрали, когда и как сдавать уточненную 2-НДФЛ за 2020 год. Используйте эти инструкции бесплатно.

Образцы

Вот образец, как сдать корректирующий 2-НДФЛ за 2020 год:

Образец реестра, прилагаемый к корректировке 2-НДФЛ за 2020 год по нескольким сотрудникам:

Как проверить внесенные сведения

- Сведения о доходах и удержанных суммах подоходного налога следует сверить с документами бухгалтерского учета. К ним относятся расчетно-платежные ведомости, расчетные листки сотрудников, документы по налогу на доходы физических лиц.

- Проверьте коды доходов и налоговых вычетов. Кроме того, обратите внимание, есть ли в наличии документы, подтверждающие вычеты, а именно:

- заявление сотрудника;

- справка об инвалидности;

- свидетельство о рождении ребенка;

- справка из учебного заведения и др.

ВАЖНО!

Отчет по форме 2-НДФЛ сотрудники налоговой службы сверяют с декларацией 6-НДФЛ. Проверьте, совпадают ли суммы налоговой базы, исчисленного и удержанного налога.

Еще один момент, который следует учесть перед тем, как сдать корректировку по 2-НДФЛ за 2020 год по одному сотруднику: при проверке налоговой базы не всегда учитывается только сч. 70. Если в течение года вы перечисляли физлицу другие доходы (например, оплату за аренду личного имущества, дивиденды и др.), эти суммы учитываются на счетах 75 и 76.

Корректировка в «Налогоплательщике»

Не все работодатели используют программное обеспечение для ведения бухгалтерского учета. Так, ИП и компании на УСН освобождены от обязанности вести бухучет, а отчетность сдают с применением бесплатных электронных сервисов. В связи с этим у бухгалтера может возникнуть вопрос, как сдать уточненку по 2-НДФЛ за 2020 год по одному сотруднику в программе «Налогоплательщик ЮЛ».

Перейдите в раздел меню «Документы по НДФЛ», «Справка о доходах» и выберите справку, которую следует откорректировать. На основании выбранного документа создайте справку с номером корректировки от 1.

Ответственность за ошибки

Ответственность за недостоверные сведения по форме 2-НДФЛ установлена ст. 126.1 НК РФ. Штраф составляет 500 руб. за каждый неверно составленный документ.

Если в одной справке допущено несколько ошибок (например, неправильно указана сумма и ИНН сотрудника), размер штрафа составит тоже 500 руб. Таким образом, сумма зависит от количества физлиц, по которым представлены недостоверные сведения.

Нормативная база

от 15.10.2020 «Об утверждении формы расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ), порядка ее заполнения и представления, формата представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом, в электронной форме, а также формы справки о полученных физическим лицом доходах и удержанных суммах налога на доходы физических лиц» (вместе с «Порядком заполнения и представления расчета сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)»)[email protected]Приказ ФНС №ЕД-7-11/Автор: Булахова Виктория Обсудить в чате Telegram Связанные статьи Как оформить компенсацию расходов на мобильную связь работникам

Как оформить компенсация за мобильную связь сотруднику:

- Прописать возмещение в трудовом договоре.

- Заключить соглашение с оператором.

- Обработать счета, запросить детализацию.

- Рассчитать сумму и провести в бухучете.

Бухгалтерия в кадрах Гарантии и компенсации Расчеты с персоналом

05 Октября 2021 в 10:28

Предельная величина базы для начисления страховых взносов

Предельная база страховых взносов — 1 465 000 рублей для платежей на пенсионное страхование и 966 000 рублей — на социальное страхование. Доходы для выплат на медстрахование и травматизм не лимитируются.

Бухгалтерия в кадрах

30 Сентября 2021 в 14:32

Как сделать перерасчет при отзыве из отпуска

Перерасчет отпускных при вызове сотрудника из отпуска — это исчисление излишне уплаченной суммы при досрочном выходе на работу. Такие выплаты корректируются в обязательном порядке и только с согласия работника.

Отпуска Расчеты с персоналом

30 Сентября 2021 в 13:22

В какие сроки оплачивать налог на УСН за квартал и за год

Срок уплаты налога по УСН за год — до 31 марта для юридических лиц и до 30 апреля — для индивидуальных предпринимателей. Но до окончания отчетного периода налогоплательщики должны вносить авансовые платежи ежеквартально. За 3 квартал 2021 года — до 25 октября.

Бухгалтерия в кадрах Законодательство

30 Сентября 2021 в 13:03

Какие бывают премии

Какие бывают премии работникам:

- Производственные.

- Непроизводственные.

Руководство не обязано поощрять сотрудников, за исключением случаев, когда такое поощрение закреплено локальными нормат